「自己資金」になるもの・ならないもの

- 2022.11.02

- 未分類

独立の相談を受ける中で、よくテーマで上がるのが「自己資金」。モノを買うにも、融資を受けるにも必要な、独立の扇の要といっても過言ではありません。

みなさん本当に気にしています。

もちろん多く持っているに越したことはありませんが、どんなものでもOKということでもないんです。

形式・貯め方が大事です。どういうことか解説していきましょう。

すぐに現金として使えるものが自己資金。それ以外は原則ノーカウント

今の時代、資産を増やす方法は、現金を貯めることだけではありませんよね。

株・FX・保険・不動産などで運用をするのは当たり前になってきています。自己資金を増やすためにお金を運用に回すのは、決して悪いことではありません。

ただ、融資を申請するときは、現金換算できるもの、かつすぐに現金化できるものでないと金融機関は自己資金としてカウントしてくれない可能性はあります。

まず現金はもちろん大丈夫。

そして、株などの証券・FXで出した利益・積立型の保険も、価値が円で表せるので大枠問題無いでしょう。

逆に、それ以外は厳しいです。

例えば不動産。建物自体は資産ですがお金ではありません。売れて初めてお金になります。買い手がすぐにつく保証がありませんから自己資金にはカウントできません。美術品・ゴルフの会員権などもその類です。自己資金に充てたい場合は、売れてから入れましょう。

最近だと、暗号資産(仮想通貨)を運用している方もいるかもしれませんが、2021年12月の現段階では自己資金としては厳しいと思われます。すぐに現金化はできますが、何せ価格の変動がまだ大きすぎます(笑)。

今日100万円だった価値が明日には50万円に、なーんてことがザラにあるので、金融機関さんも不安でしょう。

※現金以外は資産としての価値が低い、と言いたい訳ではないので、そこは勘違いしないでくださいねm(_ _)m

自分で貯めたお金が一番。信用力という付加価値は強い

そして、次に伝えたいのが貯め方です。

これはズバリ、「自分でコツコツ貯めた現金」こそ、自己資金の世界の横綱です。

貯めた金額だけではなく、貯めた期間も金融機関は評価してくれます。「本気度が高く、粘り強く貯められる継続性もある人だな」と判断してくれやすいからです。

口座の通帳で「〇年かけて〇〇万円貯めました」と伝えれば、もういうことはありません。ただ、株・FX・保険など、自分の現金を元手に自分で運用して貯めたお金も問題は無いでしょう。

そして、自己資金としてのランクが少し落ちるのが「人からもらったお金」。

自己資金にすらならないのが「人から借りたお金」です。

まず人からもらったお金は、もちろんカウントはしてくれますが、あなたの努力ではありませんので金融機関は信用力という付加価値をつけてくれないのです。キビシーですね。

そして、人から借りたお金は、いつかは返すお金。自己資金にすらならないのです。

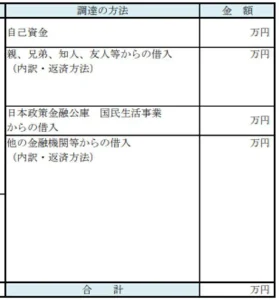

上の表は、日本政策金融公庫さんの創業計画書の中にある「お金の調達の方法」を書く欄です。

ご覧の通り、「親、兄弟、知人、友人等からの借入」つまり、人から借りたお金は、自己資金じゃないですよ。と明確に書かれているのです。

融資の返済の他に払うお金があることは、プラス材料にはなりませんからね。キビシーー。

借りたお金は自己資金というより、融資金額を下げるためのお金、と言い換える方がしっくりくるかもしれません。その意味では間違いなくプラスです。

もらったお金や借りたお金はたいがい、口座に一気に振り込まれますから、金融機関さんも「これは自分で貯めたお金じゃないかな?」と思って、ほぼ聞いてくると思っていてよいでしょう。

自己資金は、額面だけではなく、貯めてきたストーリーも判断材料になります。

お金の貯め方は人それぞれですので、一番やりやすい・ためやすい方法を選べばよいと思いますが、こと事業融資の自己資金となると、このストーリーも大事になるということです。

ご自身の資産がどう判断されるのか、

ご興味おありの方は、いつでもアントレ独立おたすけサービスにご相談くください!

-

前の記事

【副業ルポ】週に1回しかお店に行かなくても店舗経営ができる秘訣。それは… 2022.10.31

-

次の記事

【自己資金がない方へ】借りるより、貯める方が実は速い? 2022.11.04