事業を始めるために、お金を借りるとは。「スケジュール」編

- 2022.10.15

- 資金調達

「人」「事業計画書」という切り口で融資について触れてきました。この記事では、「融資を受けるまでの期間・スケジュール」について解説します。

なぜこのテーマで記事を書こうと思ったかといいますと、ズバリ…すぐ申請できて、すぐに振り込まれると思っている人があまりに多いからです涙。

「来月には事業を始めたいからなるべく早く融資を受けたいんです」

「もうスタート時期はずらせないので、なんとか間に合わせたいんです」

こんなご相談を本当に多くいただきます。

慣れている方や、自己資金が潤沢にある方なら話は別ですが、あえていうと、一般的に融資は急げません。それなりに時間がかかります。

前の記事でも触れたように、事業計画書の準備には相応の時間がかかりますし、実は事業計画書を書くまでにもステップがあります。

具体的に説明していきましょう。

分かりやすく説明するため事例紹介を入れております。少し長くなりますが、是非お付き合いくださいm( )m

お見積書がそろう前に融資申請したら、アウト

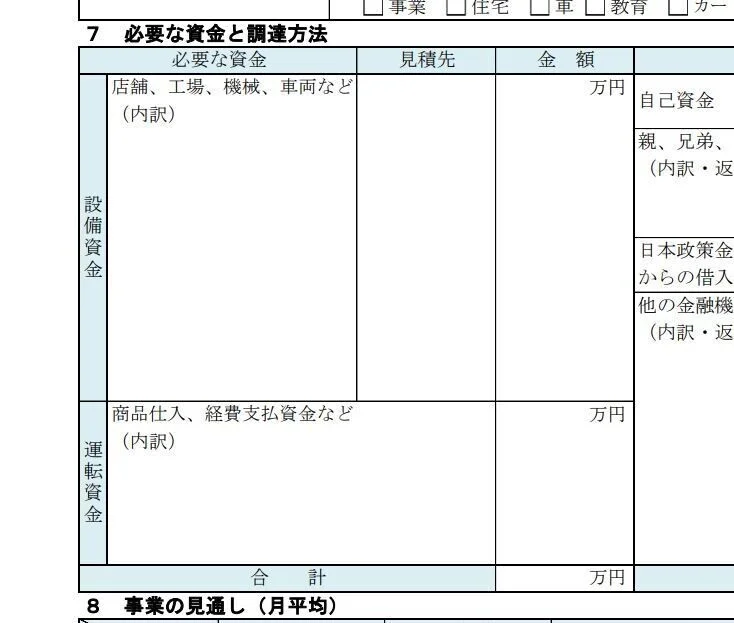

融資のお金で設備・備品などを購入したり、お店の場合は内装工事費用にあたてい方も多くいらっしゃいますが、金融機関は、「内装工事費用分として〇〇円くらい借りたい」といった曖昧なお願いは決して受け付けてくれません。必ず事前にお見積書をとり、お見積額と一致した金額を書かなくてはいけません。

日本政策金融公庫さんのフォーマット「創業計画書」には、何にいくら使うのかを書く、以下の欄があります。

「設備資金」は開業にあたって購入するものを書く欄なのですが、ここに書くものは、基本的に全てお見積書が必須になります。(融資申請の時に添付します)

パソコンや車など一般的に販売されているものであれば、さほど時間はかからないでしょう。時間がかかるのは、例えば以下のようなものがあります。

◆内装工事費用

見積もりまで時間がかかるものの代表例です。

物件を決めてから、内装工事業者を探し、現地調査してもらい、図面を引き、資材調達できるか確認し、、などやることが実に多く、1ヶ月かかることもザラにあります。

しかい、時間をかければ見積りの精度も上がるので、時間をかけるのが悪ということでもないのですが。

◆フランチャイズの加盟金・研修費など本部に払うお金

どこかに加盟して独立する場合は、本部に上のお金を払う必要があります。

数十万~数百万円かかるので、開業資金の中でも大きな割合になります。時間がかかる理由は、「どこに加盟するか決めるまでは、金額が分からないから」。

フランチャイズで飲食店をやろうと思っているけど、どこに加盟するかはまだ決まっていない、という状態では融資申請はできないのです。

◆お店を出す場合の物件取得費

敷金・礼金・仲介手数料など、安くても数十万円かかります。

一つ一つのテナントに既に値付けされていますので、決めてしまえばすぐ見積額が分かります。問題は、物件が決まるまでは金額が分からない、ということです。お店は立地が超重要ですので、焦って決めるわけにもいきません。数ヶ月かかるのが普通です。

余談になりますが、良い物件を見つけた場合は、他の人にとられないように先に契約をしないといけない場合もあります。そのため、「物件取得費は融資で賄うのは諦める…」という悲しい事例もちらほら…。

これらの例は、基本的に省くことができないものですので、融資を受ける時に、スケジュールとして見込んでおかないといけません。

事業計画書作成から融資結果が出るまで、2ヶ月半以上はみよう。余裕をもって準備を><

さて、お見積書がそろったらいよいよ事業計画書作成です。

多くの方は初めて書くと思いますが、めちゃくちゃめんどくさいです。

前の記事『事業を始めるために、お金を借りるとは。「計画」編』で、計画書のフォーマットをお見せしましたが、書くことがまあ多いこと…。

事業をやる理由・経歴・ビジネスモデルの説明・取引先・過去の借入実績・融資の使い途・収支見立て等々。より融資を受けやすくするためには、収支計画書・資金繰り表も書いた方がいいので、数字との闘いもあります。

私達は、事業計画書作りは専門家に相談することをお奨めしていますが、専門家は精度の高い書類作りに長けているのであって、速く作ることに長けている訳ではありません。

むしろ、より良い計画書を作るために、色々な質問や確認をしてくれますので、それなりに時間がかかります。むしろある程度時間をかけるべきシロモノなのです。

一概には言えませんが、作成スタートから1ヶ月ほどは見ておいた方がよいというのが、私達の感覚です。

そして、事業計画書の準備が終わったら、いよいよ金融機関の審査です。

日本政策金融公庫の場合、まず1回目の相談の機会を設け、2回目で本申請になることが多いです。

1回目の相談では、融資に必要な書類や今後の進め方のレクチャー、または活用できる融資制度のご紹介などをしてくれます(支店によって微妙にやり方が違う場合があります。必ず事前に電話して確認しましょう)。

1回目の相談の予約→1回目の相談→本申請の流れになりますが、おおよそ2週間程はかかっていることが多いですね。

そして、本申請が終わったら、審査期間です。空いている時期でも「1ヶ月ほどはかかります」と伝えられるケースが多いように思います。焦る気持ちはわかりますが、「急いでいるんです!」とは言わない方が得策です。焦っているイメージを金融機関から持たれるのは、あまりよいことではありません。

このように、焦らず進める場合は、

- 書類作成に1ヶ月

- 相談~申請に2週間

- 審査期間として1ヶ月

と、2ヶ月半はかかるものと思っておいた方よいでしょう。

お店を開く場合はさらに、手前で内装工事の見積もりなどもありますので、物件を見つけてから融資が下りるまで4か月以上かかると想定しておきましょう。

事業計画書作りは「できるところから始める」で、効率よくフライングしよう

このように、融資は時間がかかるものですので、できるだけ気持ちにも時間にも余裕をもってスケジュールを立てていくのが大事です。

色々な人・組織が関わる作業ですので、なかなか期間を短くすることが難しいですが、実は一か所だけ前もってできることがあります。

それは、事業計画書の作成です。

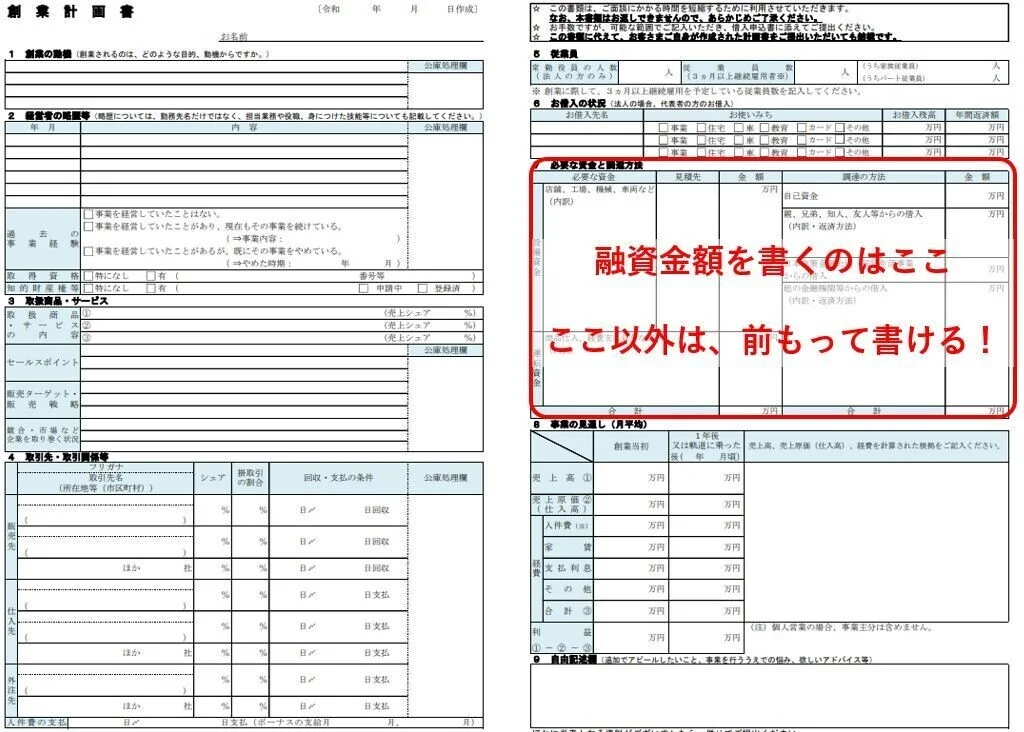

融資を出す直前に全部書き上げる方が多いですが、見積もりがないと書けない融資金額を除いて、ほぼ全ての箇所をざっくり書くことができます。

融資金額は見積もりがとれればすぐ書けますが、上の赤枠以外のところは考えながら書くところですが、実はより時間がかかります。

だからこそ、前もって書き始める方が賢明です。「作成しておいて、見積もり金額を書けばすぐ出せる状態」にしておけば、大幅な時間短縮になります。事業を始めるときは、色々と焦るものです。この短縮は心理的にもとても有効です。

以上、融資のスケジュールについてまとめました。

冒頭でも書きましたが、融資を受けるまでの期間を読み間違えていらっしゃる方、とても多いです。

金融機関は「貸したお金を返してくれるか」を判断するために、出された書類を細かくチェックしてくれます。急いで作った書類はミスや漏れも出やすく、そのミス・漏れが致命傷になることもあります。是非余裕をもってスケジュールを立てましょう。

そして、それを防ぐためにも「前もって事業計画書作成」はとても有効ですので、ぜひ心がけてみてください。

アントレ独立おたすけサービスでも、事業計画書の作成サポートも行っております。いつでもお気軽にご相談くださいm( )m

-

前の記事

事業を始めるために、お金を借りるとは。「計画」編 2022.10.13

-

次の記事

【事業融資の落とし穴①】念のため余分に借りておく、はありえない。その理由は? 2022.10.17