事業を始めるために、お金を借りるとは。「計画」編

- 2022.10.13

- 資金調達

一つ前の記事では、融資を受けやすいのはどんな方か、「人」に焦点を当てて書かせていただきました。融資を受けたい方は、まずその人自身の「信用力」がチェック対象になりますので、是非とも押さえておきたいポイントでした。

今回は角度を変えて、「どんな計画を書けば通りやすいのか?」といった観点で、融資の申請書類(事業計画書)における大事なポイントを紹介していきます。多くの方の資金調達サポートをして気づいた事ばかりですので、より具体的にイメージが湧くと思います。

「貸したお金を返してくれそうなこと」を、数字で証明しないといけない

これまた「返してくれそう」というワードが出てきました。事業計画書は、きちんと返せることを数字で自ら証明するためにあります。具体的に説明していきましょう。

融資の返済は、借りた金額に利息をつけて返します。実際に経営をしてみると実感しますが、日々の商売で「融資返済」という項目が出てくるのは、収支管理の一番最後であることが多いのです。事業をやる上で、売上からどんな費用がかかるのかを、簡単に図解しました。

このように、事業に必要な全てのお金を払い、さらに経営者である自分の生活に必要なお金を差し引いても、融資の返済ができる商売じゃないと、そもそも事業自体の継続ができないのです。独立おたすけサービスに日々多くの方が融資相談をくださいますが、日々の生活で触れないため上の構造をご存じない方がとても多いのです。

しかし、金融機関が知りたいのは、まさに最後の部分。「事業をやりたいのは分かりました。売上や利益が出るのも理解しました。では、ご自身の生活費を引いても、返せるお金は残っていますか?」と聞いてくるのが、事業計画書の審査です。

「あなたには貸せない」は、実は金融機関の愛情

つまり、最後の最後で融資返済に充てられるお金が考えにない事業計画書は、確実に審査に落ちてしまいます。仮に、自己資金が十分あって、信用力があったとしても、融資返済を念頭に置いていない事業計画書が融資を勝ち取ることは難しいでしょう。

融資に落ちた時、「銀行は冷たいな…」と思いがちですが、それは大間違い。私達の感覚では、多くの方は、上の表の営業利益までしか意識をしていないことが多く、税金や返済金額は考慮に入れていません。融資返済を考えに入れない計画で事業を始めてしまう方が、よほど大きなリスクです。

商売は本当にお金が出ていきますので、融資返済がさらなる「想定外の出費」になり、返済が滞れば信用力の大きな傷にになります。最悪の場合倒産してしまいます。金融機関が融資NGにするのは、倒産リスクがある商売をさせるわけにはいかない、というある意味、親切・愛情であるともいえるのです。

いくら借りるべきなのか・借りれるか?証明には、複数の書類を準備した方がベター

だからこそ、融資を受けたい場合は、ご自身でも綿密に計画を立て、「これなら赤字にならない・事業を続けていける」と、事業計画書上の数字で語れる状態にする必要があります。

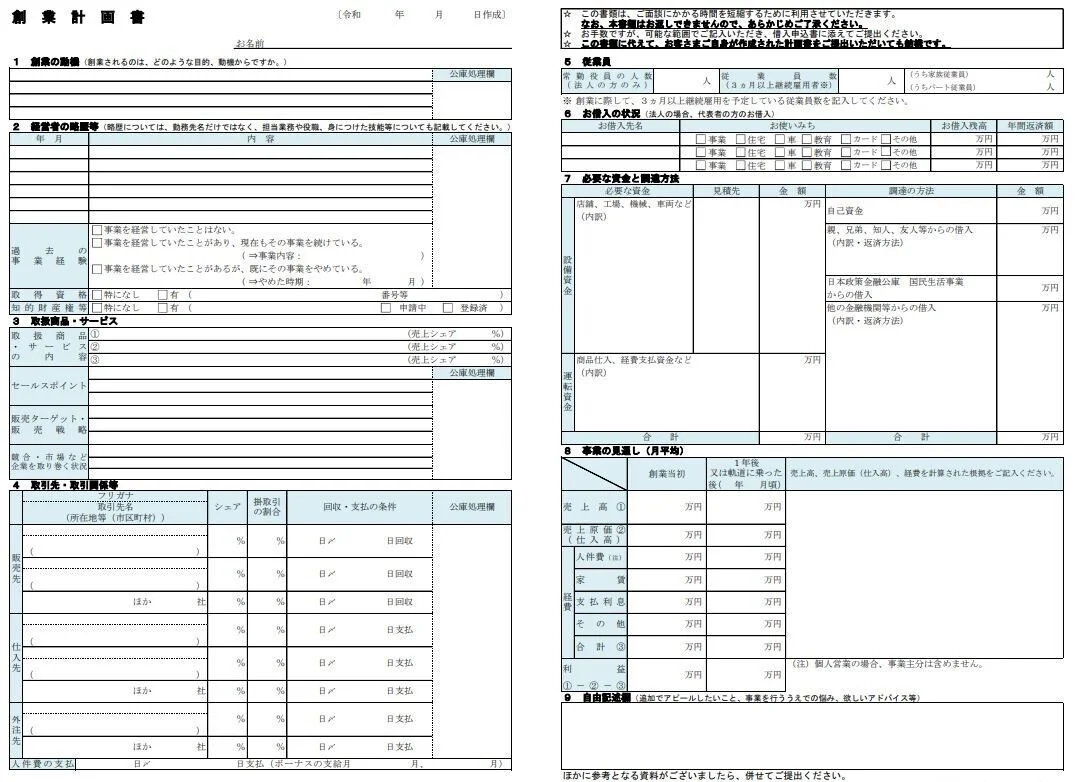

創業計画書

創業融資の申請先として一番多いのは「日本政策金融公庫」ですが、その時に使うフォーマットは創業計画書です。

多くのサイトや動画などで説明されているため詳細な説明は割愛いたしますが、創業の動機・商売の進め方・仕入先・借りたお金の使い方・収支計画など、おおまかな必要情報を記入できるスグレモノだと思います。今後、記入する方も多くいらっしゃることでしょう。

しかし、創業計画書は、フォーマットが固定されており、各項目数行しか書くところがなく、何より収支計画(上の表の右下部分)は、「最初の月」「12か月後」の2月分しか書く欄がありません。

前述の通り、融資返済も見込んだ利益が出るかどうか、綿密に計画しているかをチェックするために事業計画書は存在するため、創業計画書では不十分の場合があります(全てではありません)。

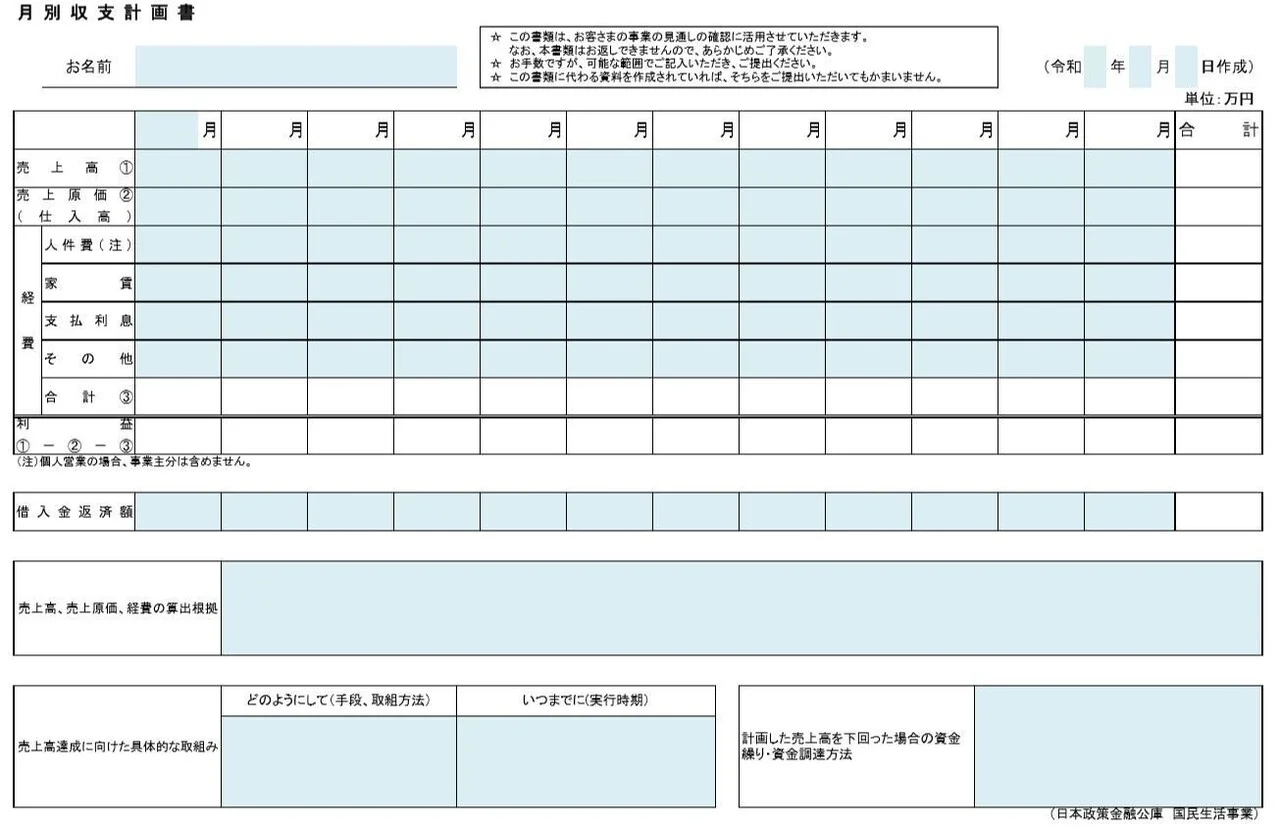

この場合に備えて、日本政策金融公庫はもう少し詳細な計画を書き込める「収支計画書」というフォーマットを用意してくれています。

収支計画書

収支内訳書は、上の通り、事業開始から1ヶ月後の売上・各支出を記入する欄があるので、より事業計画を説明しやすくなります。創業計画書にプラスして、この収支内訳書も準備するとベターと言えます。

実は、創業計画書・収支内訳書に加えて、「資金繰り表」というフォーマットもあります。

資金繰り表

これは、事業の計画を「現金の流れ」で説明するための表。他とごっちゃにしやすいので詳細は他の記事にさせていただきますが、資金繰り表もあると、より金融機関からの印象は良いです。

フォーマットだけこちらにご紹介します!

融資を受けるということは、金融機関が「この人にお金を貸しても大丈夫」と思ってもらうためには、上記のように多くの書類を使って数字・計画で証明していく作業なのです。

初心者が全て作るのは難易度が高い!より確実性を求めるなら、専門家にご相談を

融資を受けられる確率を高めるのであれば、複数の計画書を作って詳細まで説明できるようにするのが一番ですが、初心者にはなかなか難易度が高い作業です。まだ会社員として働いていらっしゃる段階の方もいらっしゃるでしょう。

だからこそ、より確率高く融資を受けたいのであれば、融資サポートの経験があるプロに相談するのが手っ取り早い方法と言えます。事業計画書の作成サポートや、金融機関との面談アドバイスなど、融資獲得のための知恵と戦略を一緒に作ってくれます。

独立おたすけサービスにも、「資金調達サポート」というメニューがありますので、ぜひお気軽にご相談ください。事業スタートに一歩近づくお手伝いをさせていただきます。

次の記事では、「融資のスケジュール」について書かせて頂きますので、是非お読みください!

-

前の記事

事業を始めるために、お金を借りるとは。「人」編 2022.10.11

-

次の記事

事業を始めるために、お金を借りるとは。「スケジュール」編 2022.10.15