譲渡制限会社なら簡易な機関設計が可能

譲渡制限会社とは「自社の株式を譲渡(売買したり、贈与したり)する際は、取締役(会)の承認を要する」などの決め事を定款に記載している株式会社のこと。

その会社の経営に対して敵対的だったり、不適切だったりする相手に株式を取得されて、会社経営が左右されることを阻止するための手立てである。譲渡制限会社になった場合は、取締役会を設置しなくてもよい、取締役が1人以上いればよい、監査役は置かなくてもよいなど、簡易な機関設計を選択することが可能であり、役員の任期も、取締役2年、監査役(置いた場合)4年のところを、譲渡制限すれば、いずれも10年まで延長できる。つまり株式の譲渡を制限すれば、安定経営に加えて機関を維持するための手間やコストも大幅に削減されるというわけだ。

なお、上場を図る株式会社はこうした制限を設けることはできない。上場審査段階で、「株式に譲渡制限が付されていないこと」が要件となっているからだ。

監査役とは別の「会計参与」制度

会社には、会計参与という機関を設置することもできる。この機関を置くかどうかは、まったくの自由。

会計参与とは、会社の計算書類の作成などに職務を限った機関であり、就任できるのは、税理士(税理士法人含む)か、公認会計士(監査法人含む)に限られている。つまり、計算書類を作成する専門機関を設置することで、監査役を置かない会社の信頼性を担保しようという狙いである。

株式会社の機関設計パターン(大会社以外の場合)

|

|

会計監査人を設置しない場合 |

会計監査人を任意で設置した場合 |

譲渡制限

会社 |

取締役会

非設置会社 |

取締役 |

取締役+監査役 |

| 取締役+監査役 |

取締役+監査役+会計参与 |

| 取締役+会計参与 |

|

| 取締役+監査役+会計参与 |

|

取締役会

設置会社 |

取締役会+監査役(会) |

取締役会+監査役(会) |

| 取締役会+会計参与 |

取締役会+三委員会 |

| 取締役会+監査役(会)+会計参与 |

取締役会+監査役(会)+会計参与 |

|

取締役会+三委員会+会計参与 |

| 非譲渡制限会社 |

取締役会+監査役(会) |

取締役会+監査役(会) |

| 取締役会+監査役(会)+会計参与 |

取締役会+監査役(会)+会計参与 |

|

取締役会+三委員会 |

|

取締役会+三委員会+会計参与 |

※1 大会社とは資本金5億円以上、もしくは負債200億円以上の会社

※2 三委員会とは、指名委員会、監査委員会、報酬委員会のこと

※3 すべての機関設計パターンに必須の「株主総会」は表示を省略した

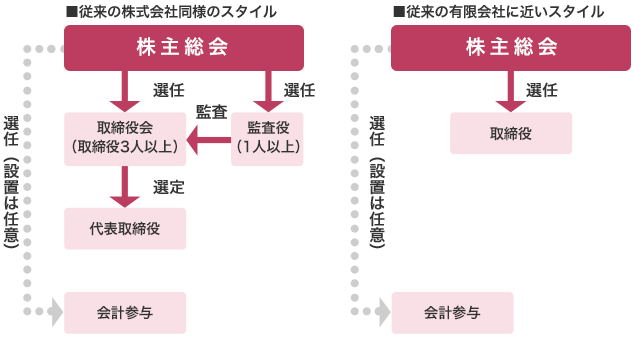

株式会社の機関設計例

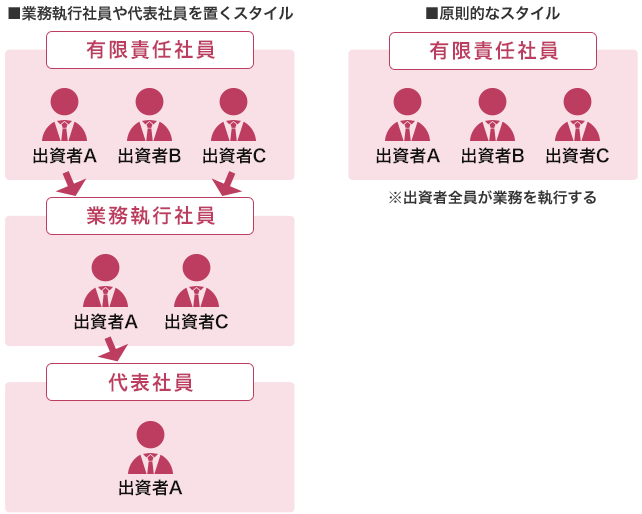

合同会社の機関設計例