融資・出資に関係なく壁の高い調達先もある

たとえば、雑貨店を個人事業で始めたい人がVC(ベンチャーキャピタル)に出資を求めても、間違いなく拒否される。VCは、出資した会社が株式上場した時、その株を売却することで収益を挙げる事業体であり、個人経営の雑貨店は、そもそも投資の対象にならないからだ。また、「事業用の借り入れなら、やはり都市銀行だろう」と考える人もいるだろうが、都市銀行は、あくまで数ある借入先のひとつであり、実はその中でも、比較的ハードルが高いほうに属する金融機関である。

つまり、出資か融資かという調達方法の選択だけでなく、調達先をどこにするのかという選択も、調達を成功させるうえで、非常に重要になってくるのである。

借り入れをするなら公的資金が有利

以下、借り入れをする場合の主な調達先を紹介する。

日本政策金融公庫

全国各地に窓口があり、幅広い業種に対応しているのが日本政策金融公庫の国民生活事業である。ここは新規開業者にも融資を行っており、創業前および創業後1年以内の企業への融資実績は過去10年で約21万社。返済期間は長期に設定できるほか、開業当初は元金据置期間も設定でき、月々の返済負担を軽くすることができる。また、新規開業者向け融資に関しては、一定の要件を満たす場合、上限3000万円(うち運転資金1500万円)の範囲で無担保・無保証人の融資が受けられる制度も用意している。なお、沖縄県は沖縄振興開発金融公庫が同様の融資を行っている。

地方自治体

都道府県や市区町村などの自治体でも、その地域に住む人や事業所を構える人を対象に、様々な融資制度を設けている。特に市区町村の場合、金利の一部を自治体が負担する利子補給制度を用意しているところも少なくない。また、起業を予定する業界での経験がない人には、自治体主催のセミナーなどの受講を条件に融資を行う地域もある。

なお,国から認定を受けた市町村が実施する特定創業支援事業による支援を受けた人(セミナーなど等に参加した人)は、市町村が交付する証明書により、株式会社を設立する際の登録免許税の軽減措置や信用保証枠の拡大などの特例が適用されることがある。詳しくは居住地あるいは開業予定地の自治体に問い合わせを。

民間金融機関

自治体からの斡旋などとは別に、独自で開業資金融資制度を持つ民間金融機関も少なくない。地方銀行や信用金庫、信用組合など、地域密着型の機関を中心に、そうした融資を行っている。

また、主に店舗型のビジネスに対して融資を行う信販会社やリース会社もある。

そのほかの調達方法

クラウドファンディングの活用や、自力で小口資金を多数から集めるなど、小規模事業であっても、出資を活用することは可能。また、もらう、ためる、売るなど、考えれば調達方法は多彩に存在している。

ちなみに、雑誌やチラシなどに「無担保・無保証人で即日融資」といった文言の広告を掲載している貸金業者がいるが、これらの金利は破格に高いので要注意。

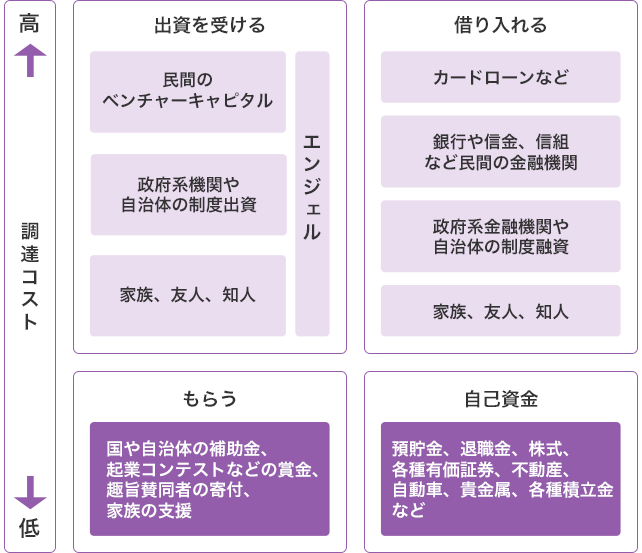

調達にかかるコストも念頭に置こう

融資や出資で調達した資金は、もらったものではない。融資なら元金に加えて利子も返さなければならない。出資なら配当を考えなければならない。調達を考える際には「いくら調達するか」だけでなく、調達に対する「コストはいくらか」も考える必要がある。

また、国や一部の地方自治体が実施する創業補助金など各種補助金や賞金、寄付など、調達コストがかからない資金もある。これらを獲得する手段も考えてみよう。

調達方法と調達コストの高低