法人税等の算出の方法

会社が納める主な税金は法人税、消費税、法人住民税(都道府県民税、市町村民税)、事業税などである。

このうち、消費税だけは、売り上げの際に預かった税金から、支払いの際に預けた税金を差し引き、その差額を納めるという仕組みである。そのほかは基本的に所得に応じて算出される。

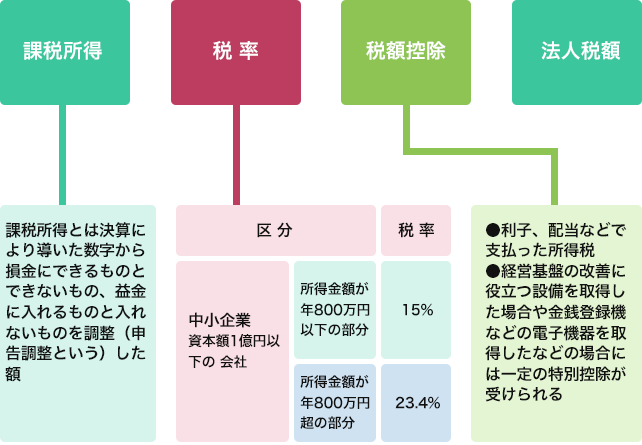

まず法人税の算出。中小企業(資本金1億円以下の会社)の場合、800万円以下の所得には15%、それを超える部分には23.4%が課税される。たとえば、資本金1000万円の会社で、900万円の所得の場合、法人税は、800万円×15%の120万円に、800万円を超える部分の100万円×23.4%の23万4000円を足した143万4000円となる。

この法人税額をもとに地方税(法人住民税と事業税)が計算されるが、法人住民税には均等割があるため、所得がなくても一定程度の税金はかかってしまう。

正しい節税知識を身につけよう

節税は大切だが、事業基盤も固まらないうちから、納税額を減らすことばかりに腐心するのは考えもの。まずは利益と成長を生み出す事業経営の確立に専念しよう。そのうえで、費用の計上や税額控除を活用して納税額を最小限に抑え、会社の体力増強を図ればいい。

以下、小規模の会社で取り組めそうな節税方法をいくつか紹介する。まずは交際費。資本金1億円以下の会社は、特例措置により年間支出800万円までは、その全額を損金算入できる。また、06年4月以降に開始した事業年度からは、ひとり当たりの飲食費が5000円以下の交際費は、全額が損金算入可能になった。

次に引当金や準備金の活用。これらは将来、発生が予想される支出に備えて確保している資金を、事前に損金計上できる制度で、賞与引当金や退職給与引当金などのほか、取引先の貸し倒れに備える貸倒引当金がある。また、海外投資や特定の災害防止支出に備えたり、ソフトウエアの開発に携わっている場合なども、そのリスクに応じた準備金を損金として計上できる。

そのほかにも、少額資産の一括償却や特定の資産に対する特別償却、養老保険などの生命保険を使った節税、外国為替の予約を使った節税、社宅を使った節税など、多くの合法的節税方法がある。詳しくは顧問税理士に相談してほしい。

会社設立後に提出する税務関連の届出書など

| 届出先 |

届出書類 |

対象 |

| 税務署 |

法人設立届出書 |

すべての会社 |

| 給与支払事務所等の開設届出書 |

| 棚卸し資産の評価方法の届出書 |

| 減価償却資産の償却方法の届出書 |

| 青色申告の承認申請書 |

青色申告を希望する会社 |

| 源泉所得税の納期の特例の承認に関する申請書 |

給与を受け取る人が常時10人未満で、特例を希望する時 |

市区町村役場

および

都道府県税事務所 |

法人設立等申告書

(東京都では事業開始等申告書) |

すべての会社(東京23区内は都税事務所一カ所で可) |

法人税の算出方法

地方税の算出方法

| 東京23区の住民税 |

都民税 |

|

| 均等割 |

資本金1000万円超1億円以下 |

18万円 |

従業員の数が50人以下の場合 |

| 資本金1000万円以下 |

7万円 |

| 法人税割 |

12.9% |

法人税額に対して課税 |

| 東京23区以外の住民税 |

都道府県民税 |

市町村民税 |

|

| 均等割 |

資本金1000万円超1億円以下 |

5万円~ |

13万円 |

従業員の数が50人以下の場合 |

| 資本金1000万円以下 |

2万円~ |

5万円 |

| 法人税割 |

3.2%~ |

9.7%~ |

法人税額に対して課税 |

| 事業税 |

| 法人税の課税所得に税率を掛けて算出 |

400万円以下の部分 |

3.4% |

| 400万円超800万円以下の部分 |

5.1% |

| 800万円超の部分 |

6.7% |