役員報酬額の決定は法律にもとづいて行われる

役員報酬とは、会社の取締役や監査役、そのほかの法人の理事などに支払われる給与のことであり、一般の従業員に支払われる給与とは異なるものである。では、何がどう違うのか?

端的に言えば、従業員の給与は従業員自身が勝手に決めることができないが、役員の給与は役員自身で決めることができる、という性質にある。この違いは大きい。そして、この違いを放置すると、とんでもないことが起きかねないため、役員報酬については上限金額なり、役員全体での総額なりを株主総会に諮り、そこで承認を受ける必要を会社法が定めているのである。多少、極端な例を挙げて説明するが、とある会社が普通なら年間50億円の利益が出るのに、この会社の社長の年俸が100億円なので、赤字に転落。だから株主への配当も1円もない……。こんな横暴を規制しているわけである。さらに総会での承認にもとづき、取締役が(取締役会を置く会社は取締役会で)より細かい取り決めをすることも義務付けられている。

ただし最高議決機関が社員(出資者のこと)自身にある合名会社や合資会社、合同会社は、そうした手続きを経ることなく、社員自身の判断で報酬額を決めることができる。

役員報酬額は何を目安に考えるのか?

役員報酬決定までの手続きについては説明した。では、実際のところどう算定すればいいのか、という悩みは残る。この額の決定に関しても、従業員への給与額の決め方とは考え方が大きく異なる。具体的な金額はその会社の規模や実力によっても違うが、設立間もない会社であれば、おおむね同じ考え方で決められる。

まずは自分や家族が生活できるギリギリの月収ラインをはじき出し、その額は最低でも確保すること。それを12倍した額が最低の年間報酬になる。設立初年度や経営規模が極端に小さいのなら、これだけでもいい。2年度以降は、定期昇給的な発想に加え、前年度の成果を見て、業績達成責任分をオンするのが妥当。利益が出ている、次年度も出せそうだ、という状況なら増額を図ればいい。ただし、その増額が株主総会などで承認を受けた範囲を超えないように注意したい。また範囲内であっても役員報酬にかかる所得税は累進課税だから、大幅に上げると税金の負担感は、かなり大きなものになる。

反対に、業績が思わしくなかったのであれば減額という判断もありだが、ストイックになりすぎて生活に支障が出るようなことにならないよう注意したい。

一方、小さな会社の場合、借り入れやリースなどに対して役員が個人保証を行うのは通例的である。したがって万が一の時のために、危険負担分をオンするのも常識的である。

おおよそこれらの目安で役員報酬額を決めればいい。ゆくゆくは報酬、投資、留保のどれを重視するかといった個々の経営方針に沿って決めることになるだろう。

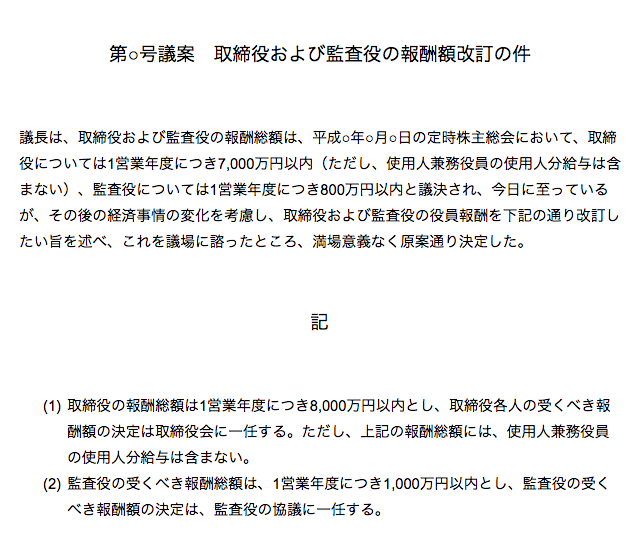

株主総会の議事録例

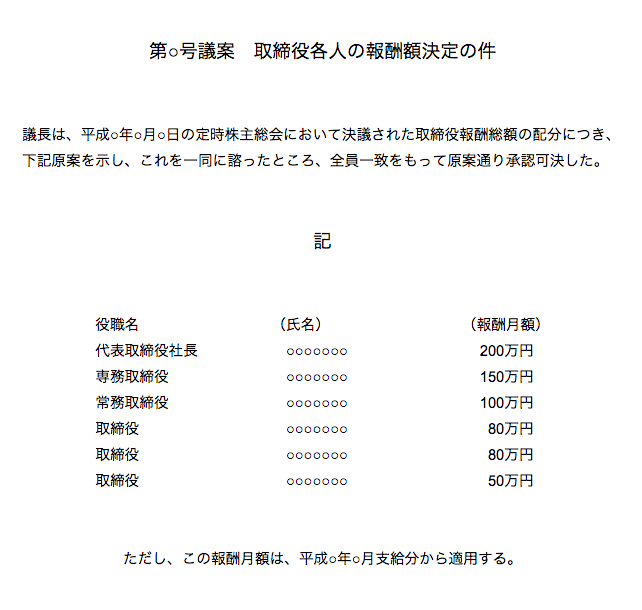

取締役会議事録例

役員報酬細則例