【小規模企業共済制度】いわば個人事業主や会社役員の退職金制度

小規模企業者が掛金を積み立てて、廃業、老齢、死亡、あるいは役員を退職した場合に、掛金の払い込み月数に応じて共済金を受け取る制度。加入対象は次のいずれかに該当する人。

- 常時使用する従業員の数が20人(商業・サービス業の場合は5人)以下の個人事業主または会社の役員。

- 事業に従事する組合員数が20人以下の企業組合役員。

- 常時使用する従業員の数が20人以下の協業組合役員や農事組合法人役員。

月々の掛金は1000円からで最高7万円。金額はその範囲内500円きざみで自由に選択できる。

共済金の支払額は、掛金の払い込み月数に応じて法律で決まっている。

税法上の特典が魅力。

掛金は全額が所得控除に

税法上の取り扱いは、その年に納付した掛金は、その年分の課税対象所得から全額が控除できる。一定額までしか控除できない生命保険などと比べて有利。

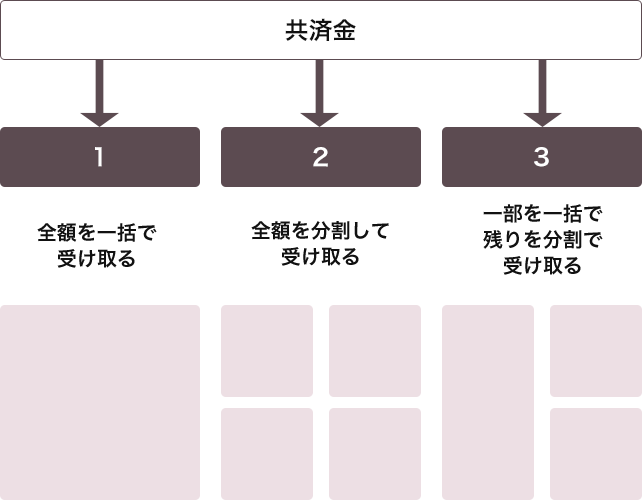

一方、共済金の受け取りは、一時払い、分割払い、一時払いと分割払いの併用のいずれかが選択できる。共済金を受け取った時は税法上、一時払い共済金については退職所得、分割共済金については雑所得として扱われる。また、左上の表にあるように貸付制度もあり、一定条件を満たした加入者は、納付した掛金総額の範囲内で、借り入れができる。問い合わせは各金融機関、商工会議所などへ。

契約者貸付一覧

| 一般貸付 | 10万円以上200万円まで |

|---|---|

| 傷病災害貸付 | 50万円以上1000万円まで |

| 創業転業時貸付 | 50万円以上1000万円まで |

| 新規事業展開等貸付 | 50万円以上1000万円まで |

| 福祉対応貸付 | 50万円以上1000万円まで |

| 緊急経営安定貸付 | 50万円以上1000万円まで |

※2 複数の貸付を併せて受ける場合は合計1500万円まで

3パターンある受け取り方法

共済事由と基本共済金(一時払い)などの額

|

共済事由掛金月額

10,000円の場合の例 |

A 共済事由 | B 共済事由 | C 共済事由 | D 共済事由 | |

|---|---|---|---|---|---|

| ■事業の廃止(個人事業主の死亡・会社等の解散を含む)(注)配偶者、子への譲渡及び現実出資により個人事業を会社へ組織変更した場合を除く | ■会社等の役員の疾病・負傷又は死亡による退職(注)任意退職を除く ■老齢給付(65歳以上で180ヵ月以上掛金を納付した場合は請求することにより受給権を得る) |

■会社等の役員の任意退職 ■配偶者、子への事業譲渡 ■現物出資により個人事業を会社組織に変更し、その会社の役員にならなかったとき |

■任意解約 12ヵ月分違法の掛金の滞納 ■現物出資により個人事業を会社組織に変更し、その会社の役員になったとき(なお、この場合において小規模企業者でないときは、準共済事由となる) |

||

| 掛金納付月数 | 掛金合計額 | 共済金A | 共済金B | 準共済金 | 解約手当金 |

| 60ヵ月 | 600,000円 | 621,400円 | 614,600円 | 600,000円 | ■12ヵ月以上の掛金納付月数に応じて、掛金合計額に80~120%の範囲内の一定の率を乗じて算定した金額が支払われる(ただし掛金納付月数が240ヵ月未満の場合は、掛金合計額を下回る) |

| 120ヵ月 | 1,200,000円 | 1,290,600円 | 1,260,800円 | 1,200,000円 | |

| 180ヵ月 | 1,800,000円 | 2,011,000円 | 1,940,400円 | 1,800,000円 | |

| 240ヵ月 | 2,400,000円 | 2,786,400円 | 2,658,800円 | 2,419,500円 | |

| 360ヵ月 | 3,600,000円 | 4,348,000円 | 4,211,800円 | 3,832,740円 | |

●準共済金、解約手当金は、掛金納付月数が12ヵ月以上の場合に支払われる(12ヵ月未満の場合は掛捨て)

●この表の共済金額は、将来受け取る基本共済金の額で、実際に受け取る共済金の額は、付加共済金の額が算定されている場合はその額が加算される

(基本共済金とは、掛金月額、掛金納付月数、共済事由に応じて法律により算定される金額)

(付加共済金とは、毎年度の運用収入等に応じて経済産業大臣が定める率により算定される金額)