源泉徴収は所得税の分割前払い

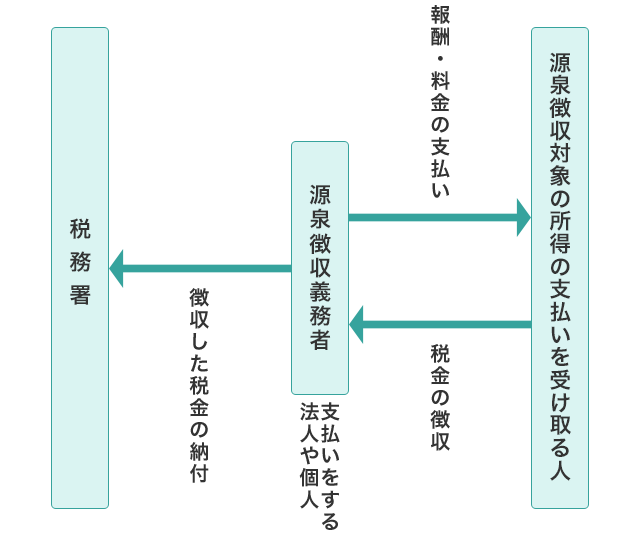

給料をもらっていると、毎月、税金が天引きされるのは当たり前、という感覚かもしれないが、こうした税金の納め方(源泉徴収)は、実は、自分自身で所得を申告して税金を納めること(申告納税制度)を原則とする日本では、特殊な納税方法なのだ。この特殊な方法は、個人事業主になってからも、下の一覧表にあるような仕事で報酬や料金を得た場合、適用される。たとえば、10万円の売り上げがあったデザイナーは、1万円が源泉徴収されるので、売上先からの入金は9万円になる、ということである。ちなみに、源泉徴収された1万円は、左図のように、報酬や料金を支払う側が税務署に納めることになっている。これはルールなので、「自分で納税するから源泉徴収しないで」と言っても、通用しない。

納めすぎた税金は、申告して還付を受けよう

源泉徴収税額は、おおむね収入の10%。だが、源泉徴収の段階では、必要経費も所得控除も無視されている。左下の試算を見てもらえばわかるとおり、源泉徴収による納税額は、明らかに多すぎるわけだ。ただし、黙っていれば、これはこのまま国庫に入ってしまう。納めすぎた税金は確定申告をすることで、還付される。

ないレシートでも、ないよりはいい。また領収書が出ない交通費や慶弔金などは、メモ用紙か出金伝票に明細を記載すれば大丈夫だ。

先輩たちの実例情報

アルバイトを雇っただけでも源泉徴収して納税することに?!

大きめの撮影が入った時などは、アルバイトを雇ってアシスタントを頼むことがあるんですが、以前、年明けに「支払調書をください」とそのアルバイトから言われて??

私は源泉徴収義務者として、アルバイトの源泉所得税を天引きして預かり、その税金分は翌月10日までに税務署に納付しなくちゃいけなかったんです。支払調書なんて、もらうばかりで、自分が渡す側になるとは想像もしていませんでした。(スタイリスト・38歳)

源泉徴収される税金の流れ

源泉徴収が行われる事業所得

| 事業所得分野 |

源泉徴収税率 |

| 原稿、さし絵、作曲、レコード吹き込み、デザインの報酬、放送謝金、著作権、工業所有権の使用料、講演料、技芸・スポーツ・知識等の教授・指導料など |

10.21%

※同一人に対し1回につき100万円を超えて支払われた場合、100万円を超える分については20.42% |

| 弁護士、公認会計士、税理士、社会保険労務士、弁理士、測量士、建築士、不動産鑑定士、技術士などが受ける業務に関する報酬・料金 |

10.21%

※同一人に対し1回につき100万円を超えて支払われた場合、100万円を超える分については20.42% |

| 司法書士、土地家屋調査士、海事代理士が受ける業務に関する報酬・料金 |

10.21%

※1人1回の支払いにつき1万円を控除し、控除後の金額に上記税率で源泉徴収が行われる |

| プロボクサーの業務に関する報酬・料金 |

10.21%

※1人1回の支払いにつき5万円を控除し、控除後の金額に上記税率で源泉徴収が行われる |

| プロボクサー以外のプロスポーツ選手の業務に関する報酬・料金 |

10.21%

※同一人に対し1回につき100万円を超えて支払われた場合、100万円を超える分については20.42% |

| 映画、演劇等の出演、演出、企画の報酬・料金、映画、演劇の俳優、映画監督、楽士、落語家などのその事業にかかる報酬・料金 |

10.21%

※同一人に対し1回につき100万円を超えて支払われた場合、100万円を超える分については20.42% |

※上記のほか、医師などが受ける初回保険診療報酬、外交員、集金人、電力量計の検診人の業務に関する報酬・料金、キャバレー、ナイトクラブ、バーのホステス、バンケットホステス、コンパニオンなどが受ける報酬・料金などにも源泉徴収が行われる

源泉徴収額と納めるべき所得税の差額のモデルケース ※復興特別所得税考慮外

■Aさん(フリーライター/配偶者+子ども1人)の場合

1年間の

売上高A |

7,000,000円 |

源泉徴収額

(Aの10%)B |

700,000円 |

1年間の

必要経費C |

2,100,000円 |

青色申告

特別控除D |

650,000円 |

事業所得

《A-C-D》E |

4,250,000円 |

| 社会保険料控除 |

600,000円 |

| 基礎控除 |

380,000円 |

| 配偶者控除 |

380,000円 |

| 扶養控除 |

380,000円 |

| 生命保険料控除 |

50,000円 |

| 損害保険料控除 |

15,000円 |

| 控除額合計F |

1,805,000円 |

課税対象額

《E-F》G |

2,445,000円 |

納めるべき

所得税

《Gの10%》H |

244,500円 |

| 納め過ぎている税金《B-H》 |

455,500円 |